Le 9 octobre 2024, dans le cadre de son plan économique carboneutre qui prévoit des investissements à hauteur de 160 G$ CA, le gouvernement du Canada a annoncé diverses initiatives visant à élargir la portée de la divulgation obligatoire d’informations financières liées au climat aux grandes sociétés privées constituées sous le régime fédéral et à élaborer une taxonomie de la finance durable. Ces initiatives ont pour but de stimuler les investissements privés dont le Canada a besoin pour atteindre la carboneutralité d’ici 2050, notamment en apportant plus de clarté aux investisseurs qui souhaitent tirer parti de possibilités économiques majeures et qui cherchent des options axées sur la durabilité.

Grandes sociétés privées de régime fédéral : Divulgation obligatoire d’informations financières liées au climat

Le gouvernement fédéral prévoit de modifier la Loi canadienne sur les sociétés par actions pour exiger, notamment, la divulgation par les grandes sociétés privées de régime fédéral d’informations financières liées au climat; de telles obligations d’information étant déjà imposées aux sociétés d’État fédérales et aux institutions financières fédérales. La taille des sociétés privées de régime fédéral qui seront assujetties à ces nouvelles obligations d’information, ainsi que la substance de ces obligations, seront déterminées au moyen d’un processus réglementaire. Le gouvernement fédéral a l’intention d’aligner sa réglementation sur celle qui sera établie par les autorités en valeurs mobilières à l’égard des sociétés ouvertes (consultez le Bulletin Blakes d’avril 2024 intitulé Normes d’information sur la durabilité : Nouveaux développements).

L’élargissement des obligations d’information vise à maintenir la compétitivité des plus grandes entreprises canadiennes pour ce qui est d’attirer des capitaux dans le contexte de la course mondiale vers la carboneutralité. L’objectif est de permettre aux investisseurs de mieux comprendre comment les grandes sociétés privées de régime fédéral envisagent et gèrent les risques liés aux changements climatiques, afin qu’ils puissent s’assurer que l’affectation des capitaux par ces sociétés cadre avec les réalités d’une économie à zéro émission nette.

Bien que les petites et moyennes entreprises ne seront pas tenues de se conformer aux nouvelles obligations d’information, le gouvernement fédéral explore des façons de les encourager à divulguer volontairement de l’information liée au climat.

Lignes directrices sur l’investissement durable fait au Canada

En s’appuyant sur les recommandations du Conseil d’action en matière de finance durable, le gouvernement fédéral a pris de nouvelles mesures relativement à l’élaboration de lignes directrices volontaires sur l’investissement durable au Canada. Ces lignes directrices seront établies et régies par un organisme tiers externe, tandis que les travaux techniques se rapportant à leur élaboration seront financés par le gouvernement fédéral.

L’élaboration d’une taxonomie de la finance durable servira principalement à identifier et à classer les investissements qui, d’après des critères fondés sur la science, sont compatibles avec les objectifs d’atteindre une économie à zéro émission nette d’ici 2050 et de limiter le réchauffement mondial à 1,5 oC en moyenne au-dessus du niveau préindustriel (par exemple, des investissements dans des activités à faibles émissions de carbone ou à zéro émission ou encore dans celles qui soutiennent de telles activités, appelées « activités vertes », et dans des activités conçues pour soutenir la décarbonisation des secteurs à forte intensité d’émissions, appelées « activités de transition »). Cette taxonomie fournira aux parties prenantes des éclaircissements quant aux activités durables susceptibles d’aider à mobiliser des capitaux pour des projets qui appuient la transition vers une économie à zéro émission nette. À cette fin, la taxonomie reposera sur des principes directeurs qui garantiront qu’elle soit facile à utiliser, crédible, exhaustive, transparente, interopérable, dynamique et globale.

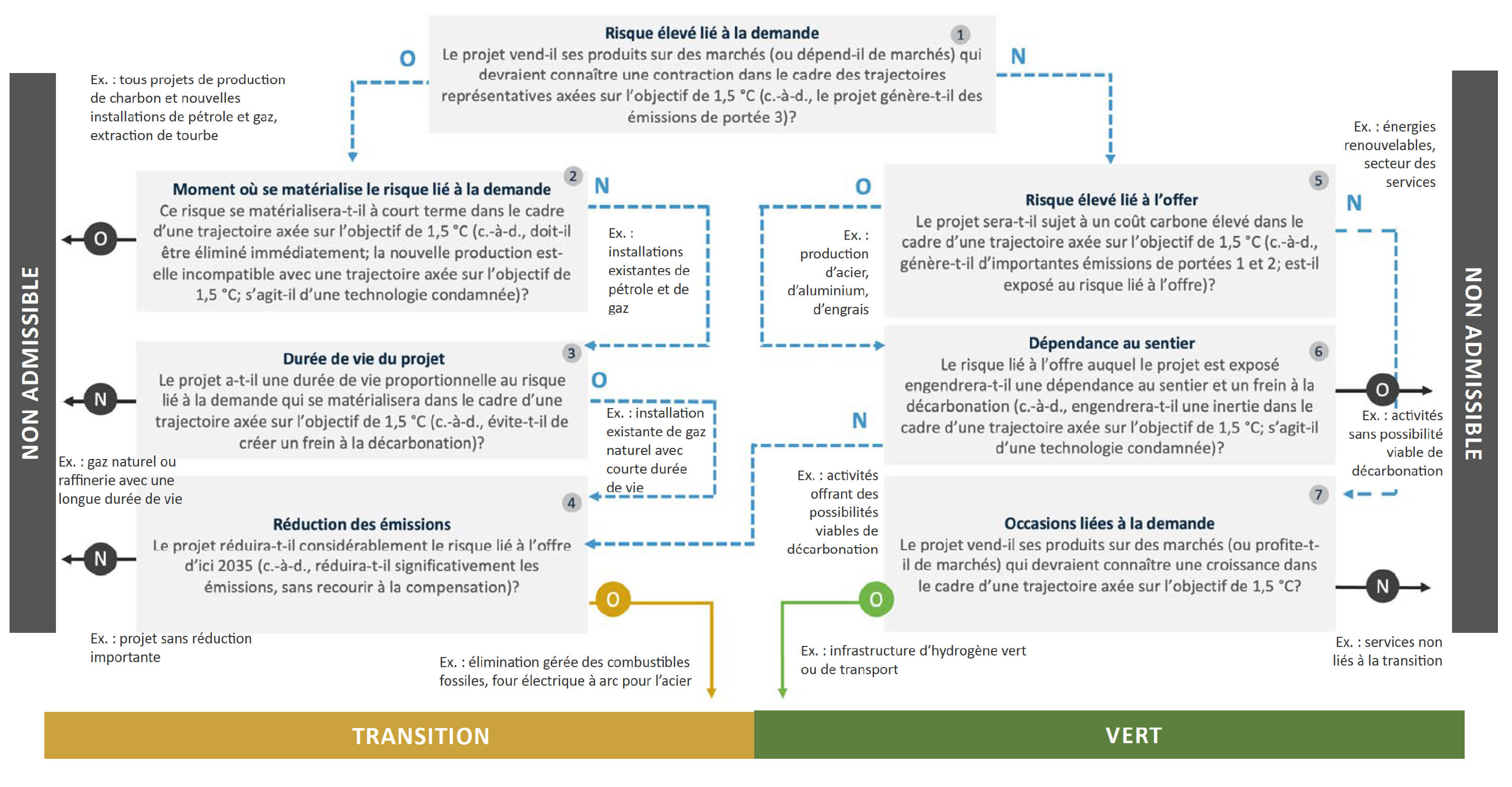

L’image ci-après présente le cadre proposé par le Conseil d’action en matière de finance durable qui guidera vraisemblablement l’établissement de la taxonomie.

Reproduite avec la permission du ministère des Finances, 2024 Le gouvernement met de l’avant des lignes directrices sur l’investissement durable au Canada afin d’accélérer le progrès vers la carboneutralité d’ici 2050 - Canada.ca.

Reproduite avec la permission du ministère des Finances, 2024 Le gouvernement met de l’avant des lignes directrices sur l’investissement durable au Canada afin d’accélérer le progrès vers la carboneutralité d’ici 2050 - Canada.ca.La taxonomie canadienne sera initialement axée sur certaines activités admissibles exercées dans des secteurs clés dans le contexte de l’économie du Canada et de la décarbonisation de cette dernière, entre autres, tout en tenant compte des normes internationales. Ces activités seront désignées par un organisme externe tiers qui, dans les 12 mois suivant le début de ses travaux, accorderait la priorité à deux ou trois secteurs.

Les activités qui pourraient être ciblées comprennent la production d’électricité à partir de sources renouvelables, les infrastructures de transport à faibles émissions, les bâtiments écoénergétiques, les pratiques agricoles et forestières durables, ainsi que d’autres activités liées à l’industrie lourde comme la fabrication, l’extraction minière et l’extraction de gaz naturel.

À condition que les activités admissibles soient menées conformément à des critères de rendement propres à chacune d’elles et à l’exigence d’absence de préjudice important (cette dernière permettant d’éviter les investissements « étroits » qui privilégient un objectif environnemental ou social par rapport à d’autres, négligeant éventuellement des domaines tels que la gestion de l’eau, des déchets et de la biodiversité), les entreprises qui mènent de telles activités pourraient donc être désignées comme exerçant des activités « vertes » ou « de transition ».

L’organisme tiers établira les principes directeurs définitifs, puis désignera les activités admissibles, les secteurs prioritaires et les attentes envers les entreprises, ce qui pourrait comprendre l’adoption de cibles de carboneutralité, de plans de transition crédibles et une communication rigoureuse de l’information liée au climat.

En prévision de la mise en œuvre de ces initiatives, les entreprises devraient examiner attentivement leurs mécanismes de surveillance, de divulgation d’information et de conformité en matière de changement climatique, ainsi que la manière dont ceux-ci sont intégrés dans leur gestion des risques.

Nous continuerons à suivre de près les développements et publierons des mises à jour, s’il y a lieu. Pour en savoir davantage, communiquez avec l’un des auteurs du présent bulletin ou un membre de nos groupes Gouvernance ou Facteurs environnementaux, sociaux et de gouvernance (ESG).